Monet kuluttajat ovat hyödyntäneet yhdistelylainan tuomat kulujen vähennykset, mutta yhä löytyy todella monia, joilla on mahdollisuus karsia luottokortti- ja lainakuluista vielä jopa useampia prosentteja pois yksinkertaisella lainan yhdistelyllä.

Paras yhdistelylaina löytyy helposti meiltä ja vielä tarkemmin yhteistyökumppaneiltamme. Vahva suositus kallistuu kahteen eri lainakilpailuttajapalveluun:

Molempien kohdalla halvin yhdistelylaina järjestyy helposti ja pienenä menovinkkinä, jos voit hakea lainan yhteishakijan kanssa, niin hyödynnä tätä ominaisuutta nyt.

Pienen vertailun jälkeen huomasimme koroissa usein merkittävän eron eli suosittelemme tätä, jos teitä on kaksi samassa taloudessa ja olette täydellisen sujut raha-asioiden kanssa.

Mikä on yleensäkin tämä yhdistelylaina?

Laitetaan perusasiat kuntoon ja käydään läpi lyhyesti, mikä yleisesti on tämä yhdistelylaina, vaikka sen pitäisi olla jo kohtuullisen hyvin nimestä pääteltävissä.

Mutta pähkinän kuoreen laitettuna sen tavoitteena on tehdä useammasta lainasta yksi kokonaisuus, edullinen yhdistelylaina, jossa maksat vain yhtä isompaa luottoa kerran kuukaudessa ja loppuen lopuksi säästät kustannuksissa.

Ja mitä enemmän säästät, sen parempi. Alapuolella Takuusäätiön selkokieli -video yhdistelylainasta.

Yhdistelylainalla on paljon eri nimiä, yleisimmät kaksi ovat järjestelylaina ja lainojen yhdistäminen. Nykyään puhutaan myös yhdistelmälainoista, mutta mikään tässä ei muutu ja samainen pätee yleisesti kaikkiin lainoihin joitain tiettyjä poikkeuksia mukaan laskematta.

Mistä halvin yhdistelylaina?

Jos et löytänyt halvinta yhdistelylainatarjousta kummankaan edellä mainitun kautta, niin on ihme. Toki tässä vaiheessa herää kysymys, että miksi tarjous ei ollut halvin ja mihin sitä yleensäkään vertasit?

Yhdistelylaina ei kannata silloin tietenkään, jos nykyiset lainan tai lainojen kokonaiskulut eivät laske. Pointtina on saada se mahdollisimman pieneksi tai laskettua kuukausierän määrää budjetin kestävälle tasolle.

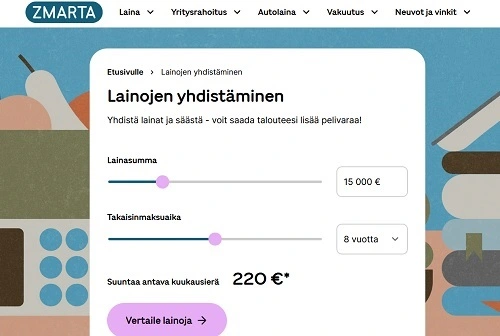

Kolmantena kilpailutus-, välittäjä ja vertailupalvelu, Zmarta, on pystynyt tarjoamaan markkinoilla hyvin edullista lainaa yhdistelyyn, joten kannattaa kokeilla myös sitä (kilpailuttaa bonuksena myös Santanderin ja tarjonta on hieman poikkeava muista).

Kyseinen palvelu on maksuton ja se tarjoaa yhdistelylainaa ilman vakuuksia seuraavanlaisilla ominaisuuksilla:

- Lainasummat: 1000 – 70 000 €

- Maksuaika: 1 – 15 vuotta

- Korko: 4,00 – 20 %

- Ikäraja: 20 vuotta

Päävaatimuksina säännölliset tulot tai eläke (myös pienituloiset saavat lainaa Zmartalta) ja puhtaat luottotiedot.

Lainaesimerkki: Otetaan malliksi 15 000 euron laina, 6 v. laina-ajalla, jonka kuukausierä 270 euroa 72 kuukauden ajan. Tällöin yhdistelylainan kokonaiskulut olisivat 19 468 euroa, nimelliskorko pyöreä 9,00 % ja todellinen vuosikorko 9,38 % (ei laskutuslisää tai avauskulua).

Paras yhdistelylaina: Onko korko aina tärkein?

Tutkimusten mukaan suomalaisista lähes 95 prosenttia pitää korkoa tärkeimpänä mittarina ja loput viisi saattaa haluta lainaan joustoa tai lainaturvan eli myös hyvistä unista ollaan valmiita maksamaan.

Eli korko ei ihan aina välttämättä ole tärkein, kuten lainaajan aapiseksi itseään nimittävä Lainaakkoset.fi myös kertoo. Nimi varsin on osuva, koska sen kattava talousblogi tukee tätä myös ja siellä käydään läpi mm. todellista vuosikorkoa kaavan ja laskimen kanssa läpi.

Yhteenvetona siis tästä sen verran, että yhdistelylainassa pyritään aina saamaan useamman lainan tilalle se yksi kulutusluotto, jonka kustannukset alittavat tämän hetkisten lainojen, osamaksujen tai luottokorttien kokonaiskustannukset. Vahvana nyrkkisääntönä pidettäköön OP:n viitekorko ja euribor -opasta, josta saat selville helposti todellisen vuosikoron ja nimelliskoron eron, sillä tässä käsittelemme vain yhdistelylainoja.

Yhdistelylaina kokemuksia 2025 vuodelta

Yksikään onnistunut yhdistelylaina ei varmasti ole jättänyt kenellekään arpia ja verkosta kahmittuja kokemuksia, kun lukee, voi huomata tyytyväisiä kommentteja.

Perus matematiikka pitää olla sen verran hallussa, että pystyt laskemaan kokonaiskulut ja tämän jälkeen riittääkin vain niiden vertaaminen toisiinsa. Se kumpi on pienempi, voittaa.

Yhdistelylainan korko ja idea on tuntunut menevän suomalaisille hyvin perille.

Näreissään ovat vain ne, jotka ovat valitettavasti itse laskeneet kustannukset väärin ja hyödyn tavoittelu onkin muuttunut lopulta negatiiviseksi. Onneksi tähän löytyy kuitenkin resepti: Sortterin jälleen yhdistäminen lainalle, tai tarkemmin ehkä sen vaihtaminen uuteen.

Ei ole väärin korjata omaa virhettä, sillä siihen meillä on suorat eväät ja Sortter johdattaa teidät lopulta oikeaan pankkiin.

Valitse edullinen yhdistelylaina pitkällä maksuajalla

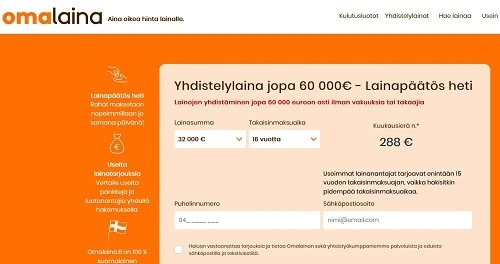

Suosittelemme valitsemaan Omalainan kautta edullisimman yhdistelylainan pitkällä maksuajalla, jos olet ottanut yli 35 000 euroa lainoja yhteensä.

Tämä on meidän laskelmien mukaan (useampi kuin yksi laina) se määrä, kun haluat ehkä harkita jo pidempää maksuaikaa yhdistelmälainalle. Omalaina.fi lainahakemuksella selvität ripeästi, millaisia lainatarjouksia voit saada yhdistelylainalle.

Tämä on meidän laskelmien mukaan (useampi kuin yksi laina) se määrä, kun haluat ehkä harkita jo pidempää maksuaikaa yhdistelmälainalle. Omalaina.fi lainahakemuksella selvität ripeästi, millaisia lainatarjouksia voit saada yhdistelylainalle.

Tiedot Omalaina.fi:n yhdistelmälainasta:

- Lainasummat: 500 – 70 000 euroa

- Maksuaika: 1 – 20 vuotta

- Korko: 4,19 – 20 %

- Ikäraja: 18 vuotta

Kannattaa pohtia todella kuitenkin, että kuinka pitkä maksuaika teille sopii ja millä saavutetaan isoimmat säästöt. Edullisin yhdistelylaina löytyy aina lopulta tämän pohdinnan kautta.

Kaikki on yksilöllistä ja riippuu tuloista, tulevista mahdollisista kulueristä sekä omasta talouskäyttämisestä.

Ei ole sitä yhtä ja oikeaa, mutta yritämme avata teille parhaan mahdollisen suunnan kohti halvinta yhdistelylainaa.

Mistä iso yhdistelylaina ilman vakuuksia?

Jos haluat suurimman mahdollisen yhdistelylainan, niin mikä tahansa edellä mainituista käy, jotka vielä listassa tässä:

Nämä kaikki kolme myöntävät yhdistelylainaa ilman vakuuksia ja takaajia 70 000 euroon asti.

Jos tarvitset näin suurta lainaa yhdistelyyn, voi myös olla aiheellista jo tarkastaa pankkisi tarjonta. Kysyminen ei yleensä haittaa, mutta vakuudet ovat jo melkein pakolliset, jos kurkataan kivijalkaisten pankkien suuntaan.

Isompi yhdistelylaina yhteishakijan kanssa

Ja kun mennään isompiin lainasummiin, niin rinnakkaishakijan kanssa pääset yleensä parempaan pienikorkoiseen yhdistelylainaan kiinni, kuin yksin lainatessa.

Tämän voi melkein kirjoittaa kiveen, koska pankeilla herää heti kiinnostus tarjota lainaa, mikäli hakijoita on kaksi. Riskit nimittäin puolittuvat ja tällä hetkellä pankit ovat vetäneet lainantokriteerinsä todella kireälle ja tämän voi odottaa jatkuvan ihan 2024-2025 vuoteen asti.

Yhdistelylaina eläkeläiselle

Tässä ei pitäisi olla ongelmaa, mutta jotkut pankit ovat toki vetäneet yläikärajan lainoihinsa. Välttämättä esimerkiksi yli 70-vuotiaana tuskin saat pitkän maksuajan lainaa, mutta 5-10 vuoden laina-ajalla selllainen voi vielä irrota.

Tässä ei pitäisi olla ongelmaa, mutta jotkut pankit ovat toki vetäneet yläikärajan lainoihinsa. Välttämättä esimerkiksi yli 70-vuotiaana tuskin saat pitkän maksuajan lainaa, mutta 5-10 vuoden laina-ajalla selllainen voi vielä irrota.

Tämä on kokeiltava ja kilpailutettava, parhaiten siihen sopii Sortter-palvelu ja omasta pankista tarjouksen kysyminen sekä niiden korkovertailu.

Mitä tulee tulorajoihin, niin yhdistelylaina pienituloiselle eläkeläisellekin yleensä onnistuu, sillä pankit katsovat eläkkeen hyvin varmana tulona, eikä siinä tapahdu muutoksia juurikaan ainakaan huonompaan suuntaan.

2024-2025 vuosina eläkkeet nimittäin tulevat nousemaan (hallitusohjelman mennessä läpi), joka parantaa eläkkeellä olevan yhdistelylainan saamisen mahdollisuuksia.

Entä opiskelijat ja pienituloiset: Onko yhdistelylaina mahdollinen?

Kaikki riippuu tuloista hyvin pitkälle ja myös hieman lainattavasta summasta.

Riskit punnitaan aina hakijan profiilin mukaan, osa-aikatyössä käyvät opiskelijat voivat saada hyvin lainatarjouksen Omalainan kautta, koska se ei edes ilmoita erikseen tulorajaa.

Tulorajoja ovat ilmoittaneet Rahalaitos (650 euroa bruttotulona) ja Zmarta (750 euroa bruttona), mutta yleensä opiskelijalla ja pienituloisellakin on vähintään tämän kokoiset tulot. Mainittakoon sen verran kuitenkin, että mitä paremmat tulot hakijalla yleisesti on, sen suuremmat mahdollisuudet ovat saada lainaa.

Bruttotulominimi on kuitenkin yhdistelylainassa oletettavasti noussut 2025 vuoden aikana, vaikka sitä ei numeroina ole ilmoitettu. Vastaavasti myös ihan yleisesti hyväksytty lainapäätös on hieman vaikeampi saada, mitä tulee menneisiin pariin vuoteen.

Kannattaako harkita yhdistelylainaa pankista?

Jos haluat hakea lainan yhdistelyyn kohdistetun lainan pankista, on se kohtuullisen usein vakuudellinen pankkilaina.

Tarkastelimme pankkien lainoja ja heti, kun mennään yli 10 000 – 15 000 euron lainaluokkiin, tulevat vakuudet kysymykseen. Vastauksena kuitenkin, että jokaista vaihtoehtoa kannattaa ilman muuta harkita.

Se ei ole sinulta tai keneltäkään pois. Tärkeintä on löytää paras yhdistelylaina matalilla kustannuksilla. Voit anna jättää pyynnön omassa verkkopankissa tai soittaa pankkiin ja sopia neuvotteluajan.

Yleisimmät syyt, miksi et saanut yhdistelyyn lainaa

Selvästi yleisin syy on ylivelkaantuneisuus tai liian pienet tulot sekä varsin usein näiden kahden yhdistelmä. Pahasti ylivelkaantuneet voivat olla saaneet jo maksuhäiriömerkinnän tietämättään ja olla jopa ulosotossa. Kannattaa tarkistaa omat luottotiedot täältä ilmaiseksi (voit tehdä sen kerran vuodessa).

Kannattaa myös kokeilla pienemmän lainan hakemista, sillä sellainen voi järjestyä, jos lainojen yhdistäminen ei onnistu ja olettamuksella, että tosiaan luottotiedot ovat kunnossa, etkä varsinkaan ole ulosotossa.

Kannattaa myös kokeilla pienemmän lainan hakemista, sillä sellainen voi järjestyä, jos lainojen yhdistäminen ei onnistu ja olettamuksella, että tosiaan luottotiedot ovat kunnossa, etkä varsinkaan ole ulosotossa.

Myös velkojen tai lainojen vyöryttämiseen kannattaa tutustua.

Se on kieltämättä vähän vaikeampi tapa ratkaista asiat, mutta siinä edetään ”ensin yksi laina kerrallaan” -periaatteella. Kaikkien kohdalla tämä ei välttämättä ole mahdollista, mutta suurin osa ihmisistä pystyisi varmasti säästämään kulutuksestaan.

Monelle hyvä alku on tässä:

- Netflix ja/tai muut suoratoistopalvelut stopille

- Täydellinen kieltäytyminen sosiaalisista menoista, joihin valuu rahaa

- Fillarin käytön/kävelyn maksimointi

- Perus elintarvikkeiden hintavertailu

Listaa voisi jatkaa vaikka kuinka pitkälle, mutta ehkä tämä antaa pienen idean. Ja toivottavasti myös kipinän tilanteen fiksaamiseen.

Jos mahdollista, reaalivakuuden tarjoaminen voi edesauttaa yhdistelylainapäätöksessä. Aina löytyy ratkaisu, mutta se ei välttämättä ole helppoa tai ollenkaan mukavaa.

Mitä pitäisi vielä tietää yhdistelylainasta?

Tässä olikin oikeastaan kaikki tiivistettynä. On erittäin tärkeää laittaa yhdistelylainahakemus vetämään ajoissa, kun kaikki laskut on vielä ”hallussa” eli ainakin maksettuna ajallaan ja asiat ovat vielä kunnossa toistaiseksi.

Vanhojen lainojen yhdistäminen on ehdottoman tärkeää muistaa merkitä hakemuksessa lainan käyttötarkoitukseksi!

On myös hyvä tietää, että kun jätätte lainahakemuksen mihin vain palveluun ja saatte lainatarjouksia, niin niissä ei ole mitään velvoitetta ja yhtäkään ei ole pakko allekirjoittaa.

Vasta, kun täsmälleen budjettiin natsaava vakuudeton yhdistelylaina (tai vakuudellinen, jos sellaista välttämättä haluaa…) löytyy, kannattaa alkaa miettimään, laitetaan diili lukkoon sähköisellä allekirjoituksella vai ei.

Ja tässäkin vaiheessa kannattaa vielä tarkistaa, että säästö on varmaa.

Tarjoamme täysin puolueettomat työkalut ja mahdollistamme parhaat yhdistelylainapalvelut sekä niiden käytön – toivottavasti etsimänne varma yhdistelylaina sopivalla kuukausierällä löytyy pikaisesti.